Por Morgan Housel

Déjame contarte una historia sobre por qué algunas personas no son tan seguras financieramente como podrían ser. Comienza con un estudio de pérdida de peso.

La industria fitness es una industria de $30 mil millones de dólares. Casi el 40% de los estadounidenses son obesos.

¿Cómo se concilian esas cifras?

Se podría decir que mucha gente no hace ejercicio. O no están haciendo suficiente ejercicio, o no están haciendo los ejercicios correctos. Los tres son correctos.

Un grupo de investigadores el año pasado encontró una cuarta razón: la mayoría de las personas que hacen ejercicio para bajar de peso no pierden peso o no tanto como deberían.

La razón, encontraron los investigadores, es simple. Hacer ejercicio te hace sentir como si hubieras logrado algo saludable, que puede racionalizar un atracón de comida después del entrenamiento. Comer una pizza después de estar sentado en el sofá todo el día puede traer culpa, pero hacerlo después de trotar se siente como un placer justificado.

Una gran cantidad de ejercicio puede compensarse con mucha comida. Eso es lo que hacemos, y lo hacemos porque hacer ejercicio nos da una licencia moral para comer más.

Estos no son números pequeños. La «compensación» de alimentos sedujo su camino hacia el 90% de las vidas de los deportistas. Otro estudio encontró que «las personas recién llegadas del gimnasio sobreestimaron su consumo de energía hasta en un 400 por ciento y comieron más del doble de calorías» que acababan de quemar.

Algo obvio pero difícil de manejar en tiempo real es que el ejercicio solo funciona cuando no se obtienen ganancias en calorías.

No puede medir el beneficio del ejercicio simplemente observando cuánto suda. La brecha entre lo que gana y cuánto evita compensar esa ganancia es la cifra más importante.

Lo mismo aplica para ahorrar dinero.

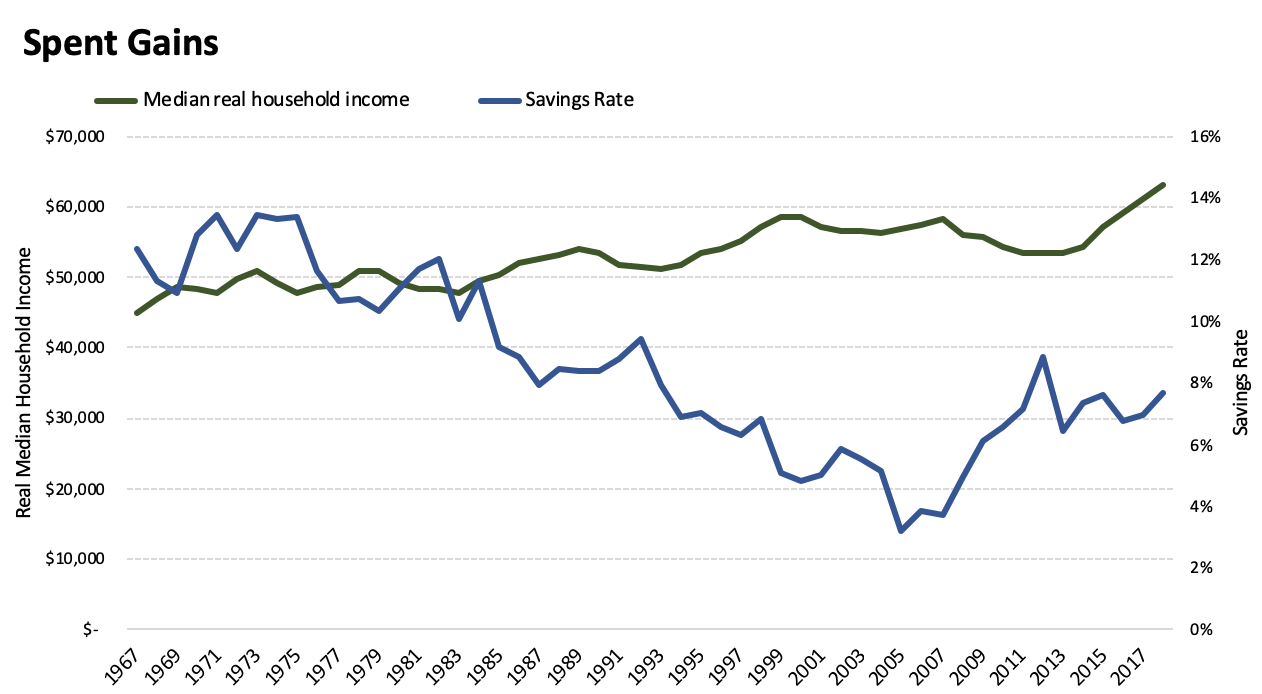

El ingreso familiar promedio ajustado por inflación fue de $ 29,000 dólares en 1955. Hoy en día es un poco más de $ 63,000 dólares, un máximo histórico. Pero la mitad de los estadounidenses hoy tienen cero dólares ahorrados para la jubilación.

¿Cómo se concilian esas cifras?

Lo mismo que hacemos con la obesidad.

El bienestar financiero no se puede medir simplemente observando cuánto gana. La brecha entre lo que gana y cuánto evita compensar esas ganancias son la cifra más importante.

Y a pesar de que la mayoría de los estadounidenses ganan más hoy que nunca, es posible que no se sienta así porque las ganancias se han compensado con un mayor gasto.

Para generalizar solo un poco: en la década de 1950 acampar era una vacación aceptable. Las prendas de mano eran ropa aceptable. Una casa de 983 pies cuadrados tenía un tamaño aceptable. Los niños que compartían una habitación era un arreglo aceptable. Un columpio de llanta era un entretenimiento aceptable. Pocas de esas cosas son líneas de base aceptables para la mayoría de los hogares en la actualidad. El nuevo hogar promedio ahora tiene más baños que ocupantes.

Se han gastado las ganancias salariales reales del hogar medio durante el último medio siglo. La tasa de ahorro de los hogares cayó un 30% durante un período en el que el ingreso real medio aumentó un 40%.

No puedes culpar a la gente por esto. Gastar más cuando aumenta su ingreso es tan tentador como comer más después de hacer ejercicio. Se siente ganado y justificado. Esto es doblemente cierto para el gasto porque las expectativas de estilo de vida de las personas son impulsadas por sus pares. Cuando todos gastan más, te sientes con derecho a gastar más.

Pero todos los ahorros se basan en la capacidad de recibir un dólar extra y decir: «Podría gastar esto, y gastar es increíble, pero no lo haré». Es lo mismo que rechazar una gran comida después de hacer ejercicio. Y es igual de difícil.

Puede parecer obvio que el ahorro es su capacidad de rechazar lo que podría gastar. Pero la mayoría de los objetivos financieros se trata de ganar más: mejores retornos de inversión y una carrera mejor remunerada. No hay nada de malo en eso. Ganar más es maravilloso, al igual que el ejercicio. No deberíamos perder de vista el hecho de que ganar más hará poco para generar riqueza si cada dólar adicional se compensa con un dólar de nuevos gastos.

El mundo está lleno del equivalente financiero de atletas que terminan cada entrenamiento con cuatro Big Macs. La riqueza, en cada nivel de ingresos, tiene menos que ver con sus ganancias y más con su capacidad para dejar las ganancias en paz sin cobrarlas.

Aquí sobresalen tres puntos.

- Aprender a vivir contento con menos tiene el mismo efecto que aumentar sus ingresos, pero a menudo es más fácil y está más bajo su control. Esta es una oportunidad para que los asesores financieros agreguen valor, aunque tiene más que ver con la psicología que con las finanzas.

- El dinero es a menudo un arte negativo. Tiene mucho que ver con las acciones que no toma y las cosas que evita.

- Todo tiene un precio, y los precios no siempre son claros. El precio del ejercicio no es solo el ejercicio; está evitando el apetito post-entrenamiento. Lo mismo en finanzas. El precio de construir riqueza no es solo el problema de ganar dinero; está evitando el impulso posterior a las ganancias de gastar lo que ha acumulado.

Traducido desde: