1/ Principales limitaciones, defectos y puntos ciegos de la contabilidad 🧵↓:

2/ La contabilidad es el lenguaje de los negocios, es la forma en que una empresa comunica sus resultados económicos y su posición financiera a las partes interesadas actuales y potenciales, incluidos accionistas, acreedores, proveedores y empleados.

3/ Las partes interesadas de un negocio quieren saber si la empresa tiene un buen negocio. Las consideraciones centrales incluyen el crecimiento, la rentabilidad, el retorno de la inversión y la solidez financiera de la empresa ↓:

4/ Desde mi perspectiva un contador, contable en España, es 1 historiador que relata eventos pasados, su trabajo no es predecir el futuro. La contabilidad es una historia o narrativa para quien lee un estado financiero. Los contadores cuentan historias a través de la contabilidad

5/ Sin embargo, la contabilidad puede ser afásica porque los principios de contabilidad guían a los contadores de cómo reflejar las actividades comerciales en los estados financieros, pero estos principios no siempre logran comunicar la esencia de la economía de una empresa!

6/ Una de las críticas más severas de inversores, analistas financieros y usuarios de la información financiera hacia la contabilidad es que ésta prioriza ser conservadora y prudente, sobre tener sentido común!!!

7/ La contabilidad prioriza ser conservadora sobre tener sentido común, porque cuando hay dos principios contables que se contrapongan, se debe elegir aquel que sea el más conservador, aquel que haga ver a la empresa más pobre de lo que realmente es.

8/ El conservadurismo contable obliga a las empresas a: ser prudentes al reconocer partidas o gastos q tengan beneficios futuros inciertos; a crear reservas contables para días lluviosos; hace verlas poco atractivas, aburridas e interesantes a los ojos de depredadores financieros

9/ Los mercados financieros son máquinas d votación a corto plazo entre inversores q tienen diferentes opiniones sobre los estados financieros trimestrales d 1 negocio, pero la contabilidad tiene 1 enfoque retrospectivo, solo podemos mirar hacia atrás y analizar cifras históricas

10/ Cuando una empresa desembolsa un dólar/peso, la contabilidad lo registra en un par de categorías: como un gasto, estado de resultados; o como una inversión de capital, balance general. Analicemos un ejemplo sobresimplificado…..

10/ El negocio A compra 1 máquina por $1K, con una vida útil de 5 años, su valor presente (VP) de sus flujos de efectivo es de $1.5k. El Negocio B gasta $ 1k para adquirir un suscriptor que se espera siga siendo cliente por 5 años, su VP de los flujos de efectivo es de $1.5k

11/ El negocio A contabiliza los $1k como activo fijo en su balance, depreciándolo $200 durante 5 años. El negocio B registra los $1k como gasto en su estado de resultados. Contablemente, el negocio B tendrá un pérdida, aunque ésta sea por adquirir un cliente que crea valor!!!

12/ Una empresa SaaS invierte millones de dólares en desarrollar software, pero las reglas contables obligan a que se contabilice como gasto en su estados de resultados. La empresa de bienes físicos compra camiones para su distribución, pero ese costo se capitaliza en su balance

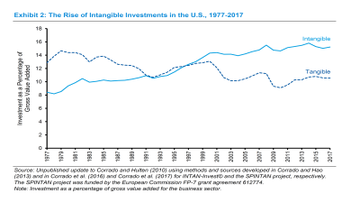

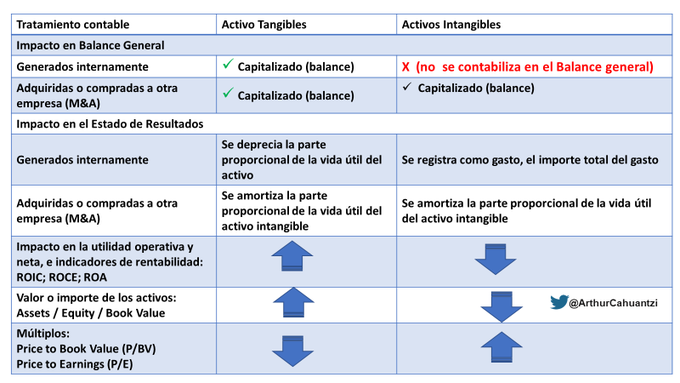

13/ La mayoría de principios contables fueron elaborados en el siglo XX cuando la economía estaba dominada por empresas industriales y activos fijos. La economía del siglo XXI está dominada por empresas del conocimiento y digitales, cuyo valor reside en sus activos intangibles!!!

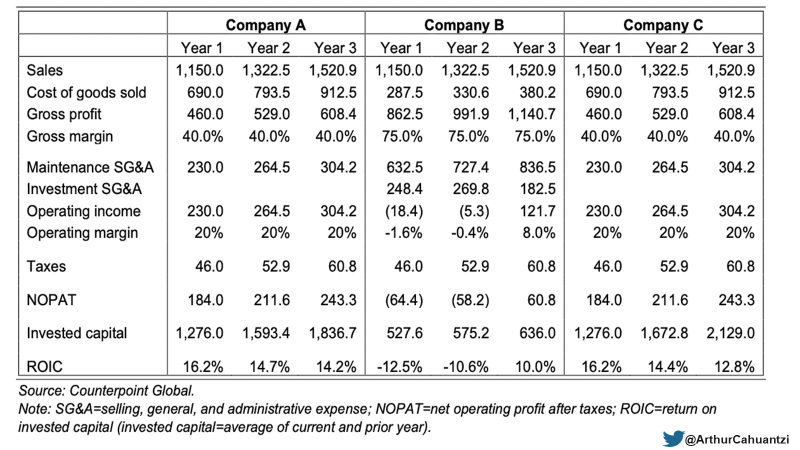

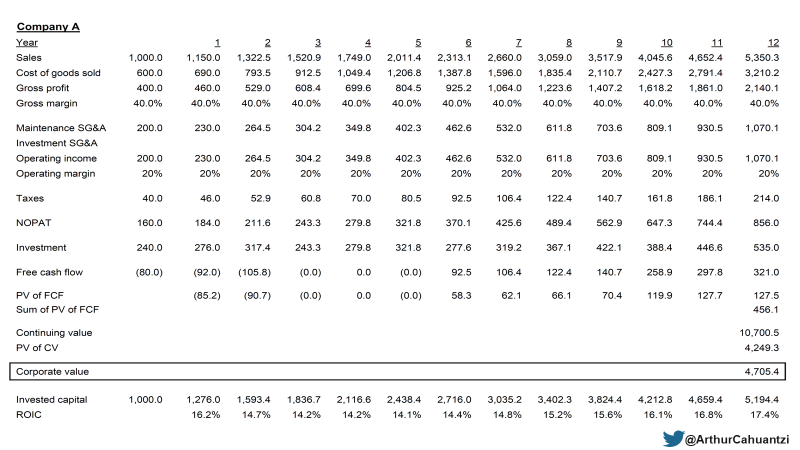

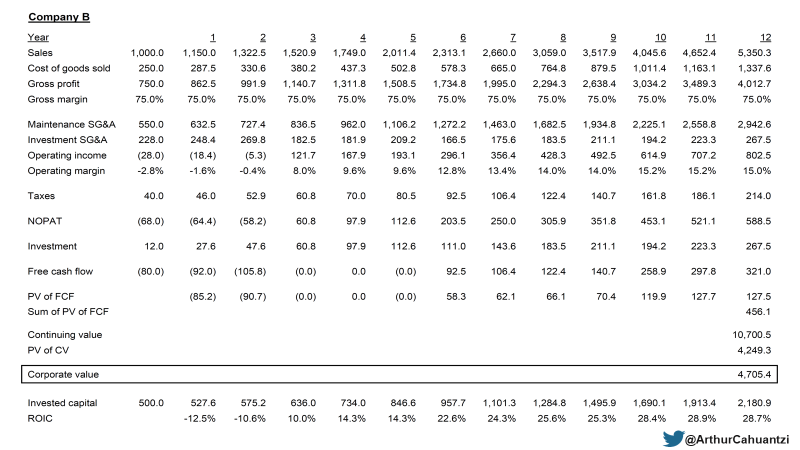

14/ A y C son empresas industriales e intensivas en capital físico, inversiones q capitalizan en su balance y deprecian en su ER a lo largo del tiempo. B es una empresa de software, intensiva en conocimientos e intangibles, cuyos gastos no puede capitalizar x las normas contables

15/ Aparentemente B es el peor negocio con un NOPAT negativo en los años 1 y 2, sin embargo, A y B tienen la misma rentabilidad y cantidades iguales de flujo de caja libre, pese a tener ganancias contables distintas. La diferencia está en la forma de contabilizar sus inversiones:

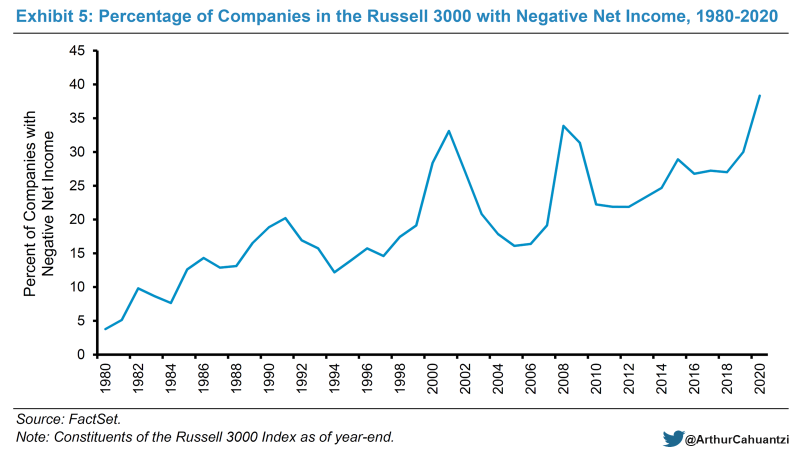

16/ Una consecuencia del cambio de inversiones tangibles a intangibles es que más empresas reportan pérdidas contables de lo que hemos visto en el pasado. Inversores y analistas deben ser capaces de separar las pérdidas impulsadas por las normas contables, de las pérdidas reales

17/ Si una empresa reporta pérdidas contables porque sus gastos superan sus ventas, es malo porque el negocio no es rentable, pero si las pérdidas se derivan porque contabilizan sus inversiones como gastos, es bueno si esas inversiones prometen rendimientos económicos atractivos!

18/ El aumento de intangibles e inversiones en I+D, enmascaran inversiones acumulativas, aparecen como opex e impulsan pérdidas contables en el estado d resultados. Las empresas intensivas en capex, capitalizan activos en su balance e invierten a través del estado d flujo de caja

19/ En negocios de activos ligeros como el software, el equivalente de activos físicos son: el conocimiento, talento y comportamiento de las personas. Entonces, el CapEx del balance se traslada al opex en I+D del estado de resultados

20/ En una fábrica, el trabajador que monta la rueda en el automóvil es un comodity y no la máquina que lo mueve a través de la línea de montaje. En una empresa de tecnología, las computadoras con las que trabajamos son un comodity y las personas que las usan son «activos».

21/ Los estados financieros flotan en un mar d estimaciones contables, a menudo manipuladas por directivos y contadores, q no son precisas hasta después de que ocurran: compensación en acciones, amortización d intangibles, depreciación contable, deterioro en los inventarios, etc.

22/ Hechos, no conjeturas. Los principios o normas contables en los últimos años se han alejado constantemente de informar hechos para confiar más en estimaciones y conjeturas comerciales, todo en nombre del principio ilusorio de contabilidad del valor razonable!!!

23/ Los balances actuales son extraños, con una mezcla inútil de activos informados a costos históricos (irrelevantes), valores actuales (valores negociados), conjeturas y estimaciones (deterioro de activos y plusvalía); esos activos son la base para calcular el ROIC, ROCE y ROA

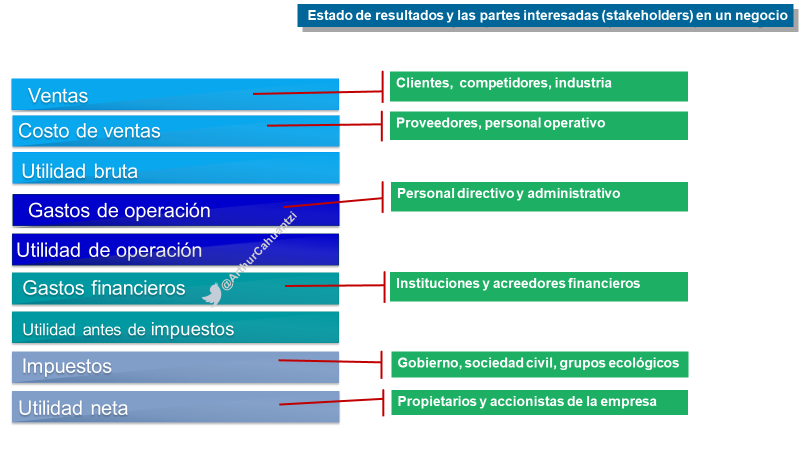

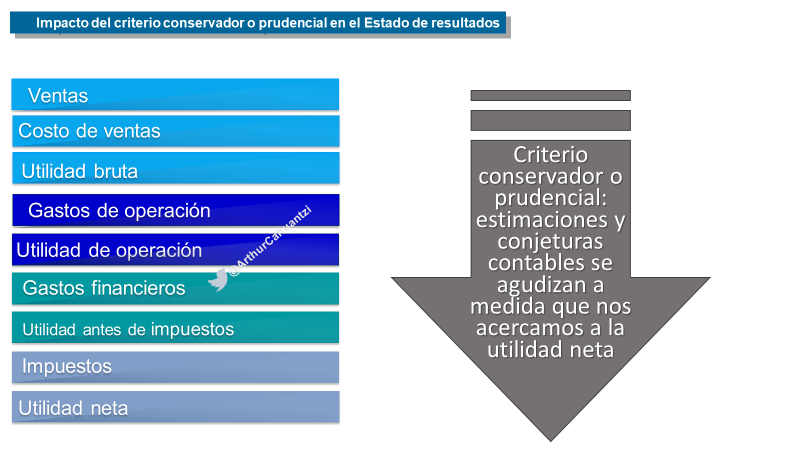

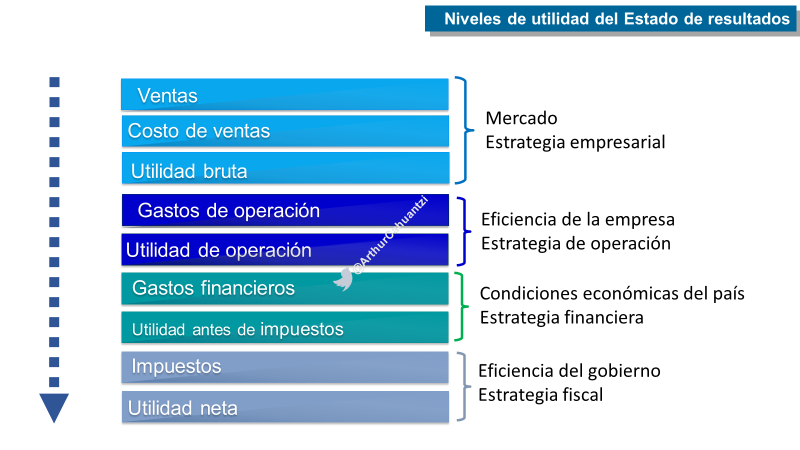

24/ Algunas cuentas debajo d la utilidad bruta dice + sobre estimaciones y conjeturas contables, por lo q la utilidad neta es defectuosa. La economía de 1 negocio depende d 2 principios contables: criterio conservador y contabilidad acumulativa, reflejados en su edo de resultados

25/ El estado de resultados está estructurado por cuatro niveles de utilidad. La utilidad bruta es la menos manipulable por criterios o normas contables, en el polo opuesto está la utilidad neta, la cual es la más sensible a estimaciones y conjeturas comerciales y del contador↓:

26/ Las empresas intensivas en capital, pueden subestimar o sobrestimar la depreciación contable, acortando o alargando la vida útil d sus activos fijos, reflejando mayores o menores ganancias a corto plazo. En la práctica es + común subestimar la depreciación que sobrestimarla

27/ Es necesario diferenciar entre gastos que son inversiones y gastos de mantenimiento. Las inversiones son desembolsos en el presente que se espera que generen ganancias en el futuro. Una inversión vale la pena si el valor presente de las ganancias futuras es mayor que su costo

28/ Los gastos de venta, generales y administrativos, son una inversión si éstos tienen como propósito crear activos intangibles: capacitación y desarrollo de empleados, costos de adquisición de clientes y desarrollo de software. En una economía digital este tipo de gastos ha aumentado

29/ Los gastos de venta, generales y administrativos de mantenimiento son obligatorios para mantener la capacidad instalada y el poder de ventas y ganancias actual de un negocio: alquiler de oficinas y almacenes, los costos de entrega al cliente y las comisiones de ventas, etc.

30/ En empresas industriales la inversión es el CAPEX, reflejándose en su balance, en empresas del conocimiento, startups, la inversión es el OPEX, reflejándose en su estado de resultados. La contabilidad puede oscurecer más de lo que revela sobre la valoración corporativa ↓:

31/ Los activos intangibles son opciones reales (opcionalidad: desventaja limitada vs ventaja ilimitada), con resultados variables: un proyecto en I+D de 10k podría valer 100k o 0 dólares, la cual es difícil de cuantificar y medir por las normas contables:

32/ Reconocer la opcionalidad de los activos intangibles puede proporcionar una gran ventaja para inversores, analistas y VCs, siempre que sean capaces de «ver» y reconocer estos patrones e incorporarlos en sus procesos de análisis y valuación corporativa:

33/ Los activos tangibles son elementos físicos: máquinas, camiones o fábricas. Los activos intangibles no son físicos: relación con clientes, diseño de productos, instrucciones de cómo fabricar un medicamento, derechos de autor, marcas, efectos de red, fondo de comercio, etc. :

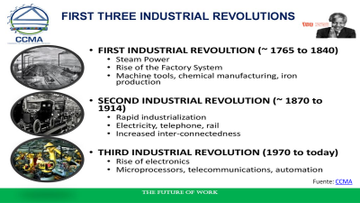

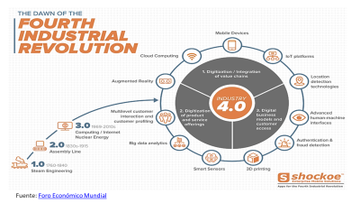

34/ La humanidad ha transitado por diferentes revoluciones, hoy vivimos una nueva revolución impulsada x redes sociales, teléfonos inteligentes, Internet de las cosas (IoT), inteligencia artificial (AI) e información. La economía del siglo XXI es impulsada x activos intangibles: