1) En este 🧵voy a desmitificar lo sencillo que es valorar o evaluar una empresa, aquello que en las escuelas de negocios y «gurús» lo hacen ver muy complejo, pero que afortunadamente la comunidad del #fintwit se ha encargado de popularizarlo y hacerlo relativamente sencillo

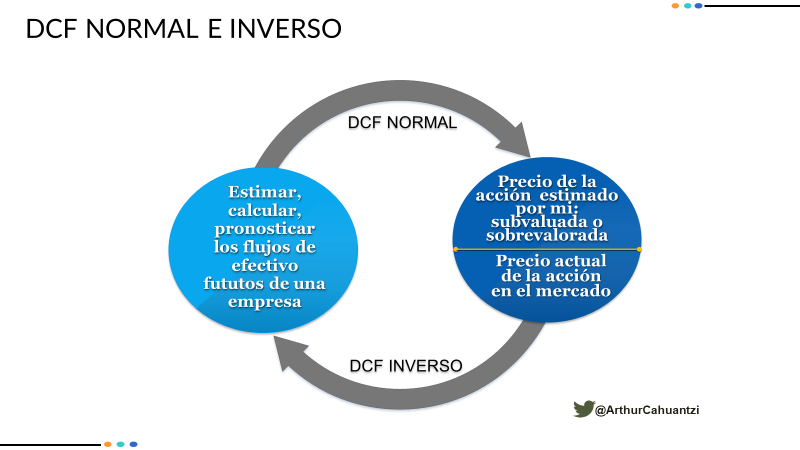

2) En la comunidad del #fintwit existe una herramienta obligada para averiguar el valor de un activo: Discounted Cash Flow (DCF), sin embargo y parafraseando a Charlie Munger pocos saben cómo aplicar ingeniería inversa, pensar al revés o hacia atrás a través de un DCF inverso↓:

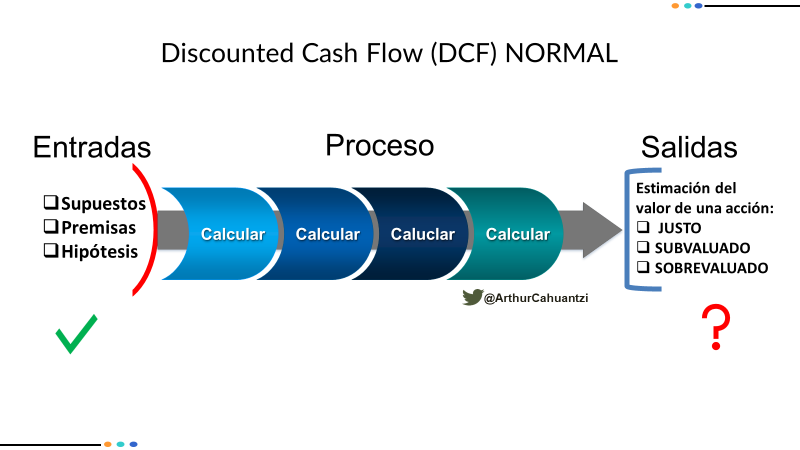

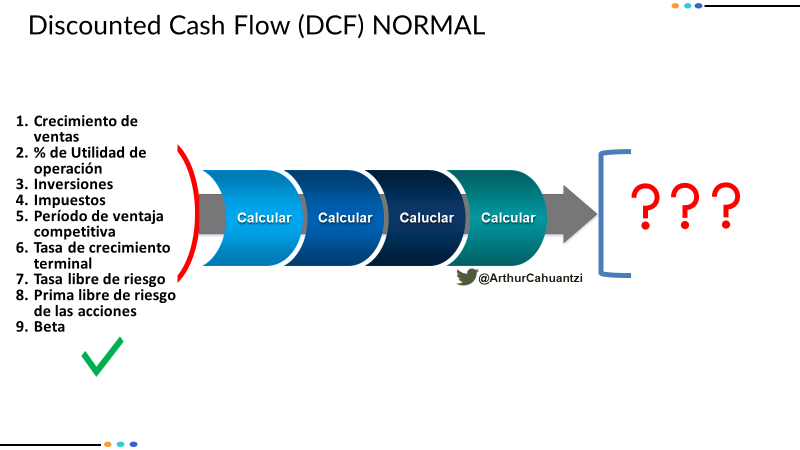

3) Para deconstruir o decodificar un DCF tradicional debemos analizarlo mediante un enfoque sistémico, el cual consta de tres partes: Entradas, Proceso y Salidas. Aquí las entradas tienen el mayor peso por ser los insumos con los vamos a trabajar hasta llegar a un valor estimado

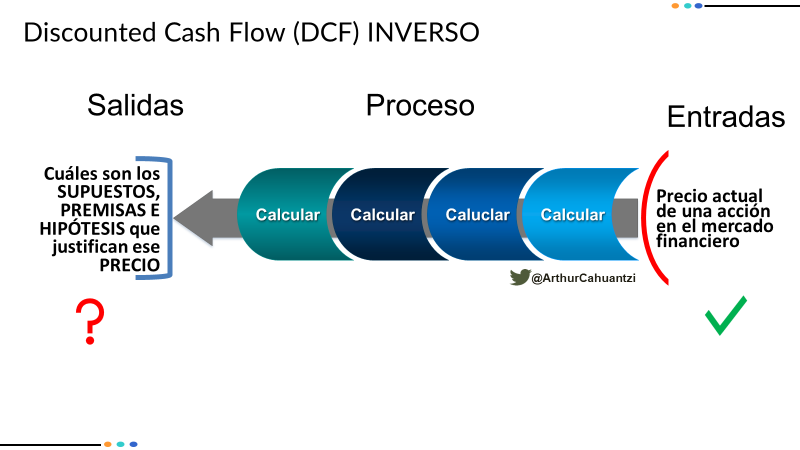

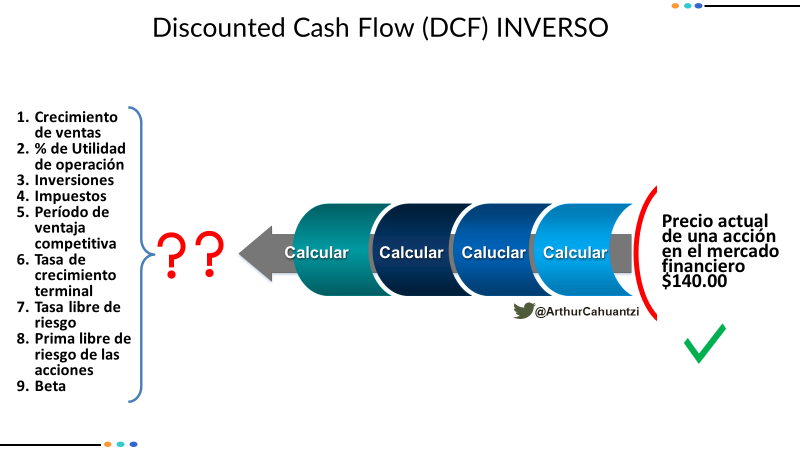

4) En un DCF inverso las entradas representan el precio actual de una acción en un mercado financiero, y la idea es averiguar son los supuestos y las narrativas que justifican ese precio. Los problemas difíciles en la valuación financiera se resuelven mejor si se abordan al revés

5) La importancia de ambos modelos es que nos ayudan a entender los supuestos subyacentes en las entradas y salidas, pero la principal crítica al DFC normal o tradicional es se parece a un telescopio Hubble, pues si lo mueves un centímetro terminas estudiando un planeta diferente

6) No es que un DCF normal sea malo, es que sus salidas o su precio estimado son sensibles a pequeños cambios en sus entradas. Los defectos del DCF tradicional no están en la herramienta en sí, sino en la forma en que se aplica o su proceso; «culpe al arquero, no a las flechas»

7) En un modelo DCF inverso, la única entrada es el precio actual de la acción, y el trabajo consiste en encontrar el valor de cada variable hasta que los números reflejen las suposiciones del mercado, dándonos una idea aproximada de las expectativas que se incluyen en el precio

8) «Los precios de las acciones son la señal más clara y confiable de las expectativas del mercado sobre el desempeño financiero futuro de una empresa», escribe @mjmauboussin en su mítico libro Expectations Investing, el cual se centra en analizar las ventajas de un DCF inverso

9) Un DCF normal e inverso solo aplica para activos generadores de efectivo y que se puedan evaluar por su valor presente neto, no se aplica a los activos que no generan flujos de efectivo: criptomonedas, arte, vino y oro, cuyo valor proviene de su apreciación durante el tiempo!!

10) Un inversor, capitalista de riesgo y emprendedor que tienen participación en una empresa, les interesa saber cuál es el valor de ese negocio y éste solo se conoce a través del valor presente de sus flujos de efectivo futuros que se puedan distribuir entre sus propietarios!

11) Un DCF normal e inverso no aplica en la especulación: comprar una acción anticipando que subirá sin tener en cuenta su valor. Inversores y especuladores siempre han coexistido en los mercados, y su comportamiento de muchos participantes en un mercado es una mezcla de los dos!

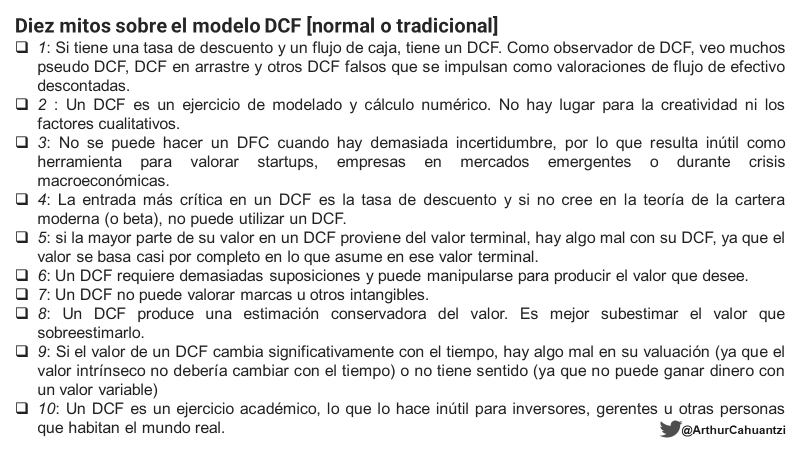

12) En el año 2015 @AswathDamodaran, en un intento por desmitificar el uso del DCF, publico una especie de biblia o evangelio con los 10 principales pecados a prevenir en la proyección de un modelo DCF tradicional, coincido con 9, no coincido el décimo↓:

https://aswathdamodaran.blogspot.com

13) El mejor promotor y divulgador del DCF normal o tradicional es el @AswathDamodaran, mediante sus múltiples libros y publicaciones sobre el tema; y el mejor activista y evangelizador del DFC inverso es @mjmauboussin, a través de su estupendo libro: Expectations Investing

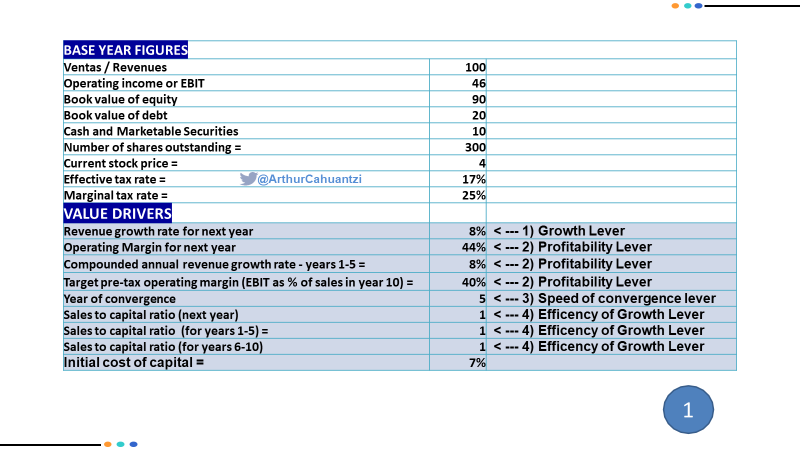

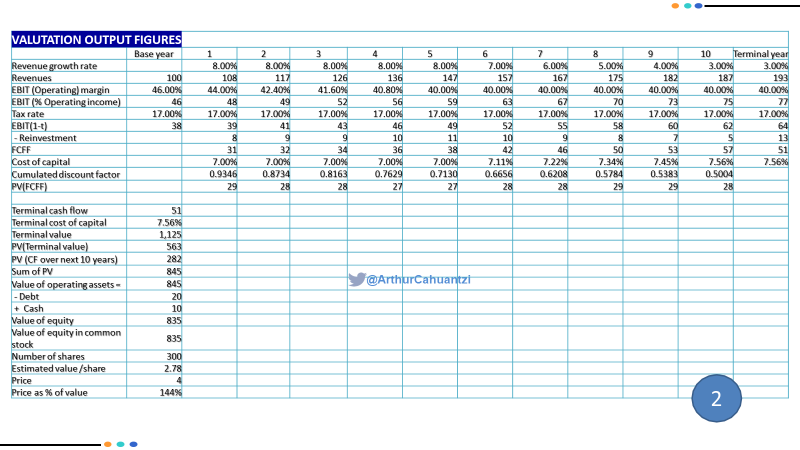

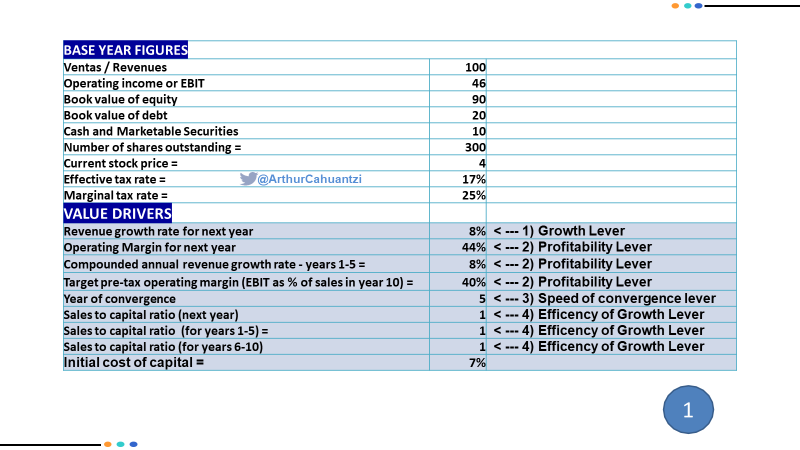

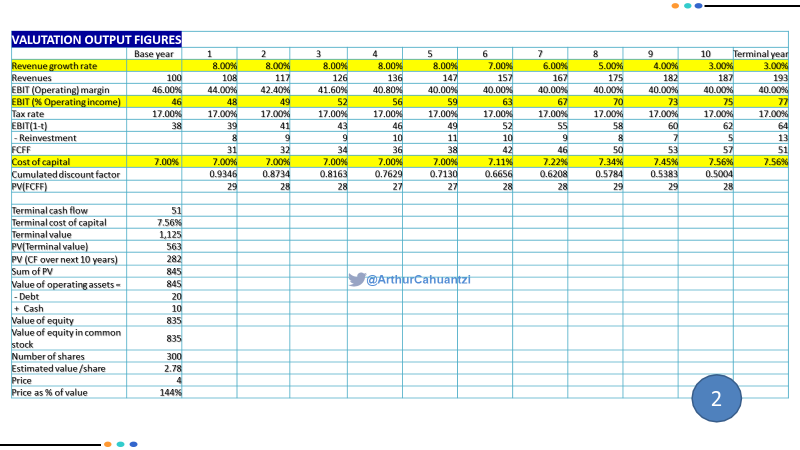

14) Utilizando la metodología del prof. Damoran analicemos un caso sobresimplificado, en cifras y supuestos de un DCF tradicional, integrado en tres pasos: 1) premisas, 2) proyección financiera o valuación financiera, 2) validación del ratio SALES TO CAPITAL a través del ROIC↓:

15) Para realizar una valuación financiera mediante un DCF normal no se necesita ser un NINJA DEL EXCEL, ni que que pienses muy rápido, siguiendo tu intuición, sesgos y 1ras impresiones. Se necesita mucho: análisis, reflexión, juicio y pensamiento crítico

16) El tweet anterior es porque en la comunidad #fintwit y en la práctica las variables: Growth Lever y Profitability Lever son muy sobrevalorados, pero impulsores clave del valor: Speed of convergence lever y Efficency of Growth Lever son subestimados, ignorados o incomprendidos

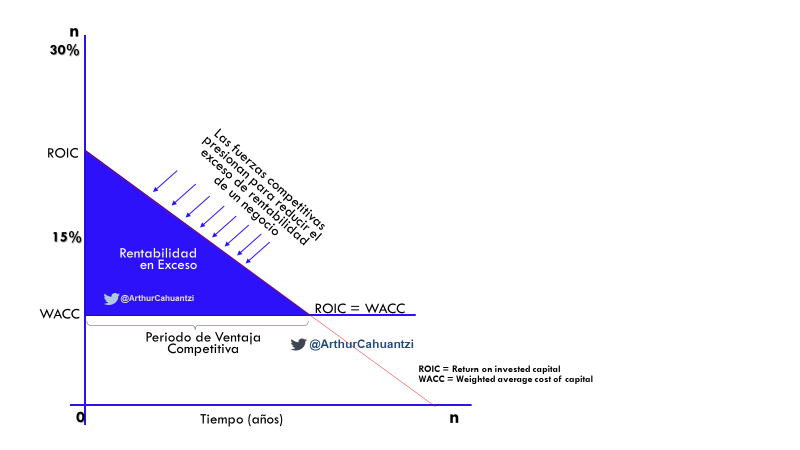

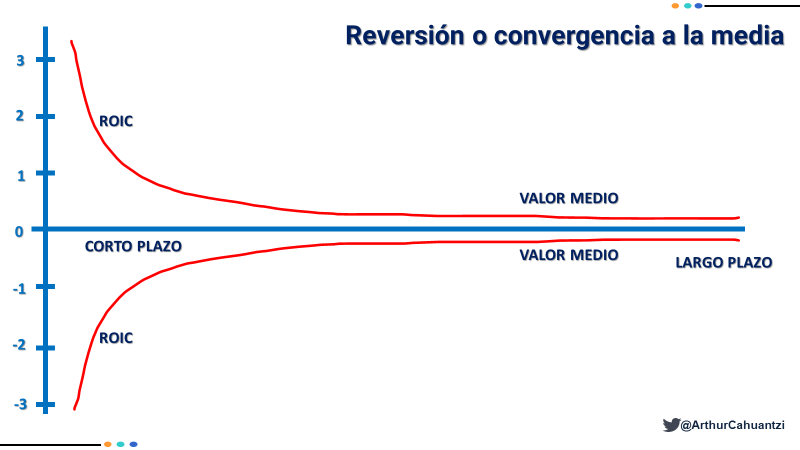

17 Speed of convergence: mide factores que protegen a un negocio de la competencia, creando o no una ventaja competitiva, la cual acelera o ralentiza la velocidad de convergencia hacia el promedio de la industria, aumentando o disminuyendo el exceso de rentabilidad a largo plazo

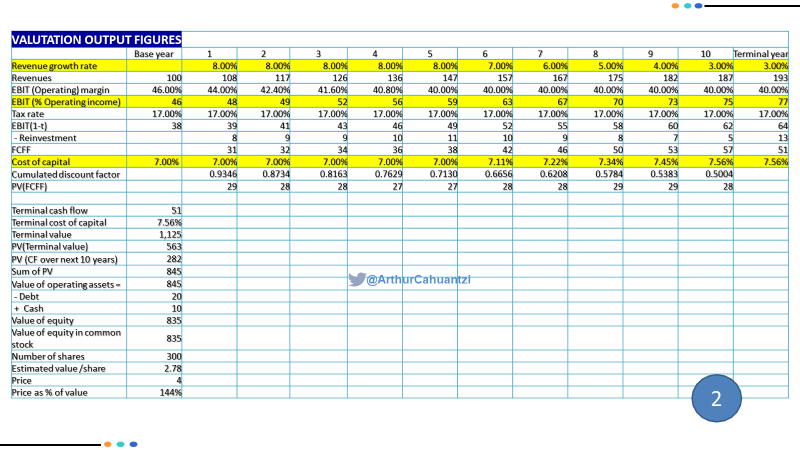

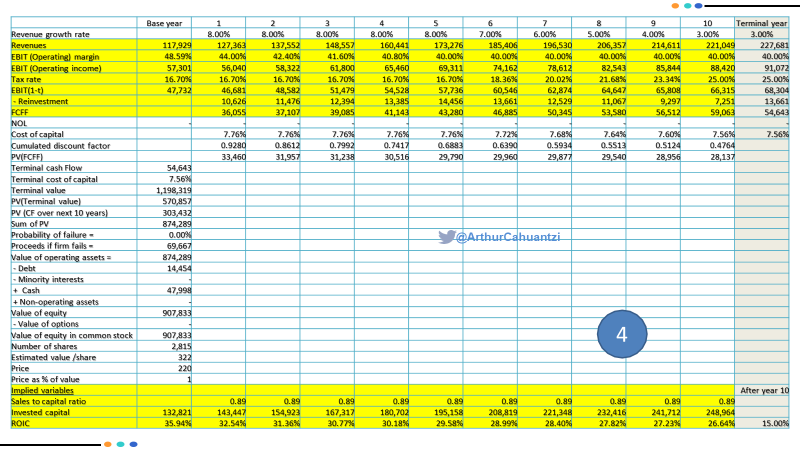

18) En nuestro ejemplo, Speed of convergence afecta a tres variables a partir del 5to año: Revenue growth rate y EBIT (Operating) margin, comienzan a declinar; y Cost of capital aumenta a partir de ese año, convergiendo, las 3, inexorablemente hacia el promedio de la industria↓:

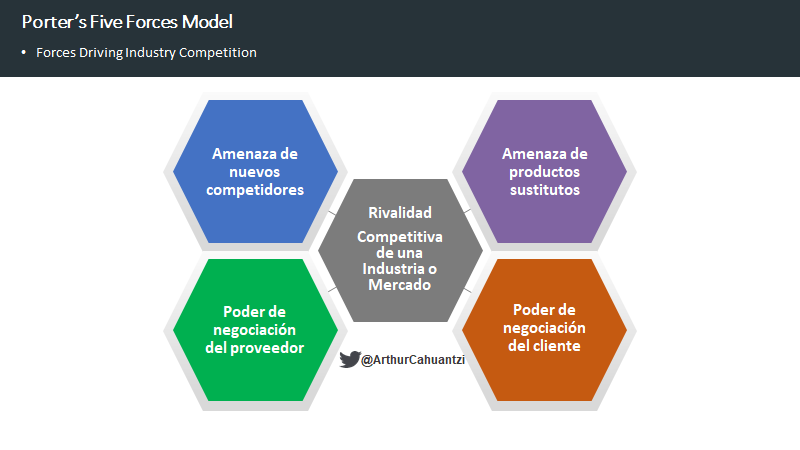

19) Entender cómo la intensidad de la competencia: frena, estabiliza y ralentiza el crecimiento, afectando la rapidez de convergencia, reversión a la media o erosión del periodo de ventaja competitiva de un negocio, derivado de su ventaja competitiva y de las 5 fuerzas de Porter

20) Factores que crean ventaja competitiva y ralentizan la velocidad de la competencia: barreras de entrada y salida, diferenciación de productos, poder sobre proveedores y clientes, capacidad de identificar amenaza de nuevos competidores o expansión de la competencia actual

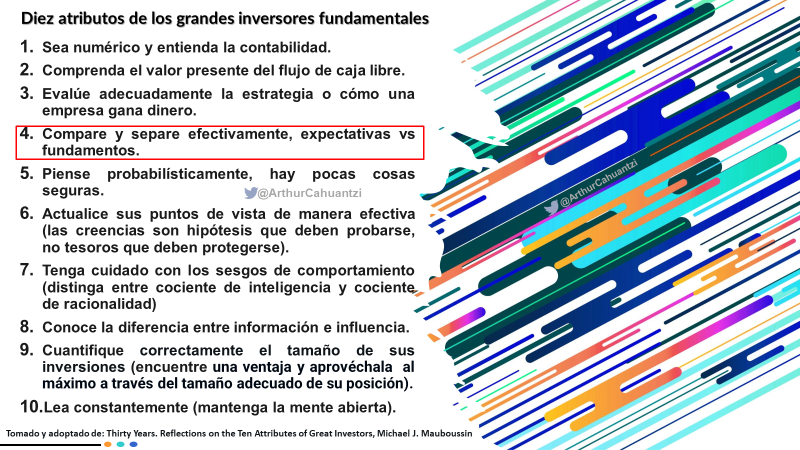

21) El principal impulsor de vincular, unir y exigir que en las escuelas de negocios se enseñe de manera conjunta estrategia y valuación financiera es M. Mauboussin. Si deseas conocer y aprender estrategia, te comparto una lista con los mejores 12 libros

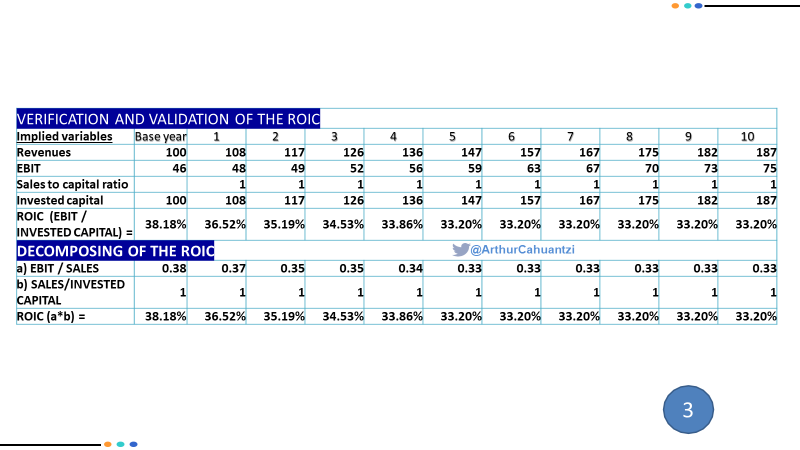

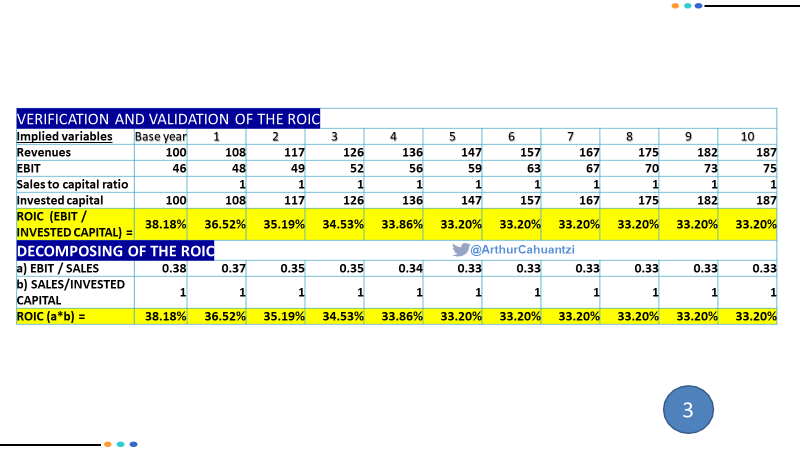

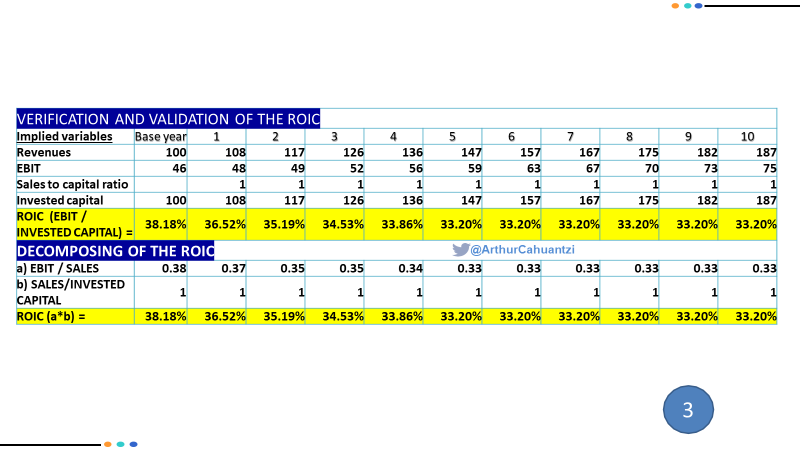

22) La variable Efficency of Growth Lever mide cuanto capital invertido se requiere para generar un dólar de ventas en el futuro a través del RATIO SALES TO CAPITAL. Los DCF normales comúnmente subestiman la inversión necesaria para lograr una tasa de crecimiento estimada!!!

23) El desajuste entre la inversión requerida para lograr altos crecimientos, ventas y márgenes, puede analizarse desagregando el desempeño del ROIC, si aumenta o disminuye bruscamente sin una base estratégica justificada, es probable que su modelo financiero no sea confiable↓:

24) En mi ejemplo, utilizo un ratio constante de sales to capital de 1.0, pero a medida que los márgenes se reducen, cada dólar de ventas producirá menos y menos ganancias, mientras sigamos usando la misma cantidad de capital y el ROIC disminuye de 38 % al 33 % en el año 10↓:

25) Cuando un negocio tiene: 1) una diferencia positiva entre su rendimiento del capital invertido y su costo de capital, el crecimiento agrega valor, 2) si la diferencia es negativa, el crecimiento destruye el valor. 3) si el diferencial es cero, el crecimiento no tiene impacto!

26) #WarrenBuffett: «Lo primero que debes hacer cuando estás en un hoyo es dejar de rascar”. Un negocio que destruye valor o está en una rueda de ardilla económica debe dejar de cavar y modificar su estrategia, priorizando sus retornos económicos (ROIC) y luego su crecimiento!!

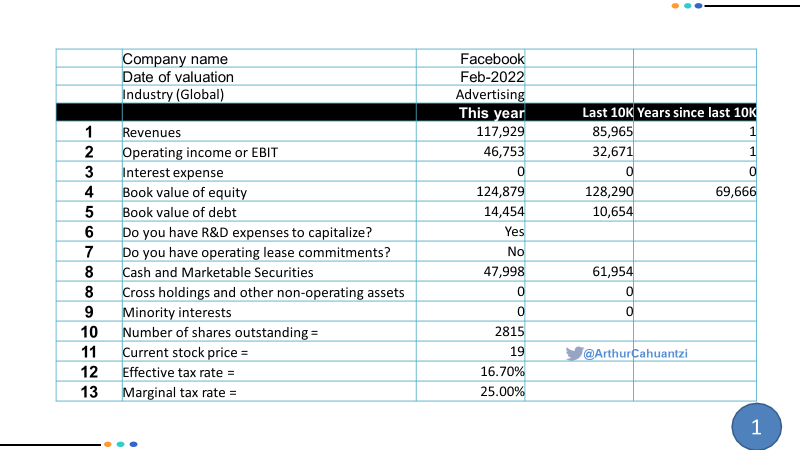

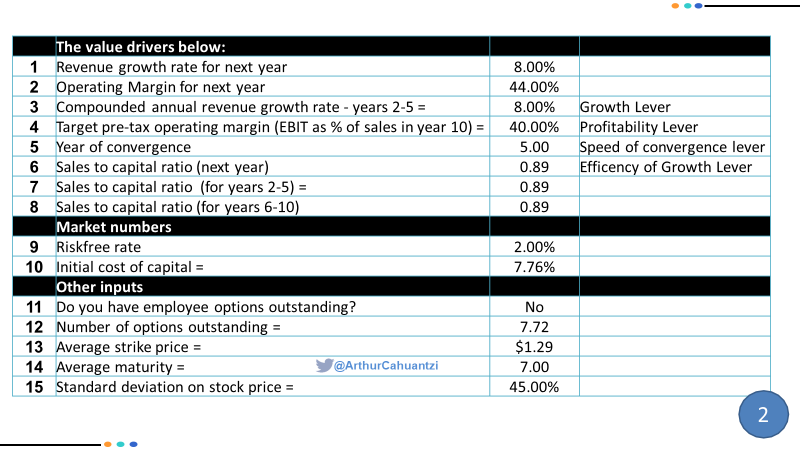

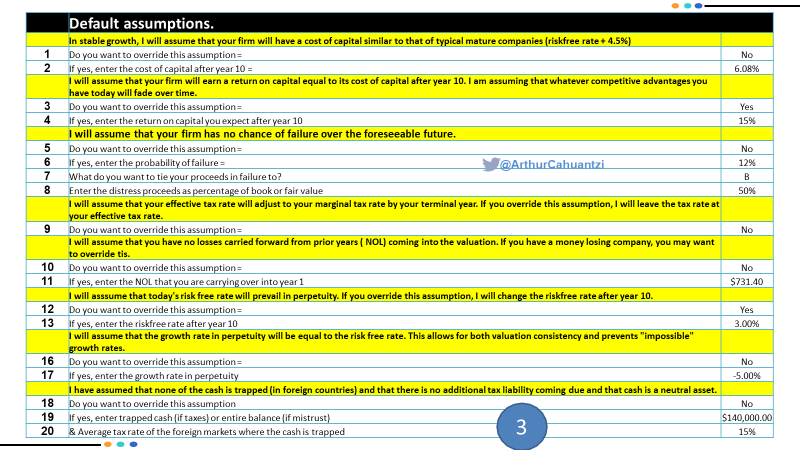

27) Realizar un DCF normal de una empresa pública o cotizada no es ni simple ni sencillo. Con datos de febrero 2022, el prof. Damodaran valoró las acciones de $FB, los cifras históricas, premisas y supuestos, slides 1-3, que utilizó para hacer su valoración intrínseca, slide 4↓:

28) Damodaran utiliza un modelo cuya estructura consta de 4 partes: base year figures, the value drivers, market numbers, other inputs y default assumptions, estos últimos agregan mayor complejidad y trabajo a su valuación financiera. Archivo en Excel↓:

29) Un inversor promedio lee el mercado a través de ganancias a corto plazo y múltiplos precio/ganancias, aunque breves y ubicuos éstos no reflejan el verdadero valor de un activo. El modelo DCF a largo plazo es el mejor mecanismo de fijación de precios en un mercado financiero

30) Es difícil hacer pronósticos creíbles a largo plazo que a menudo solo revelan el sesgo de confirmación del analista o inversor que elaboró el modelo financiero, como dice #WarrenBuffett: “los pronósticos generalmente nos dicen más sobre el pronosticador que sobre el futuro”

31) Es difícil para un inversor pronosticar un futuro incierto mejor que la sabiduría colectiva del mercado, el indicador más claro y confiable de cómo leer las expectativas del mercado hoy y anticipar cuáles serán sus expectativas probables en el futuro es el precio de la acción

32) Muchos inversores y ejecutivos ven los precios de las acciones con recelo, percibiendo que los precios no siempre transmiten valor con precisión, asumiendo que el mercado se centra en el corto plazo, pero en realidad los mercados privilegian y tienen una visión de largo plazo

33) El DCF INVERSO utiliza la estructura del DCF tradicional para leer y averiguar lo que el mercado espera sobre el futuro de una empresa, sin proyectar flujos hacia adelante, comienza con el precio actual de la acción e itera las variables y supuestos que justifiquen ese precio

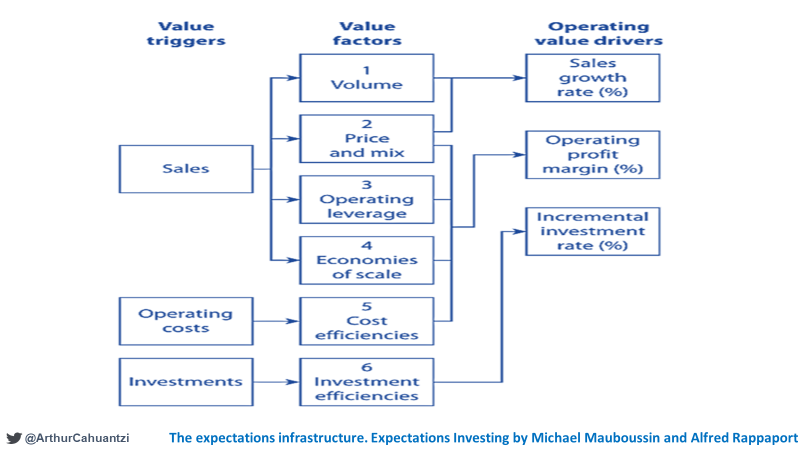

34) El libro Expectations Investing de M. Mauboussin y A. Rappaport, recomienda el marco: The expectations infrastructure, con las variables claves para decodificar los impulsores de valor de una empresa a través de un DCF inverso, casi similares a los utilizados por Damodaran

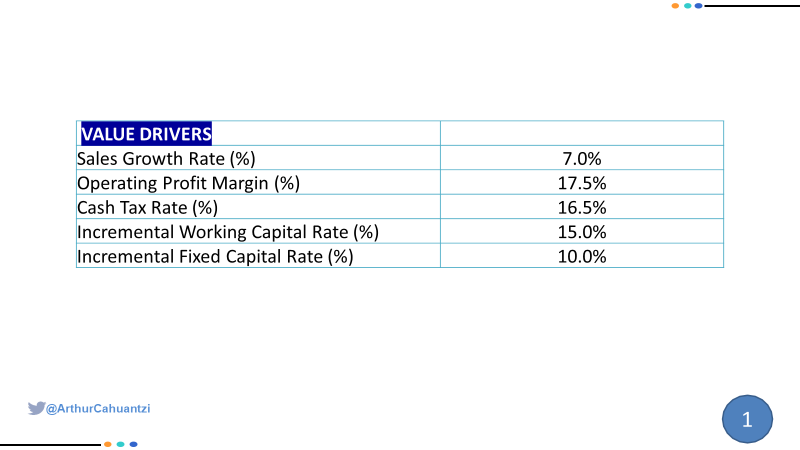

35) Iterar estas variables en un DCF inverso puedes ver las expectativas subyacentes en el precio de una acción: Sales growth rate Operanting profit margin Cash tax rate Incremental fixed-capital rate Incremental working-capital rate Market-Implied Forecast Period Cost of Capital

36) Diferencias, 1) para identificar cuánto capital necesita una empresa para crecer: Damodaran emplea Efficency of Growth Lever, a través del RATIO SALES/CAPITAL y Mauboussin desglosa Incremental investment rate en: Incremental fixed capital rate Incremental working capital rate

37) Diferencia 2) su visión sobre estrategia empresarial y cómo la competencia: frena, estabiliza y ralentiza el del periodo de ventaja competitiva de un negocio se refleja en: Damodaran a través de Speed of convergence lever Mauboussin a través de Market-Implied Forecast Period

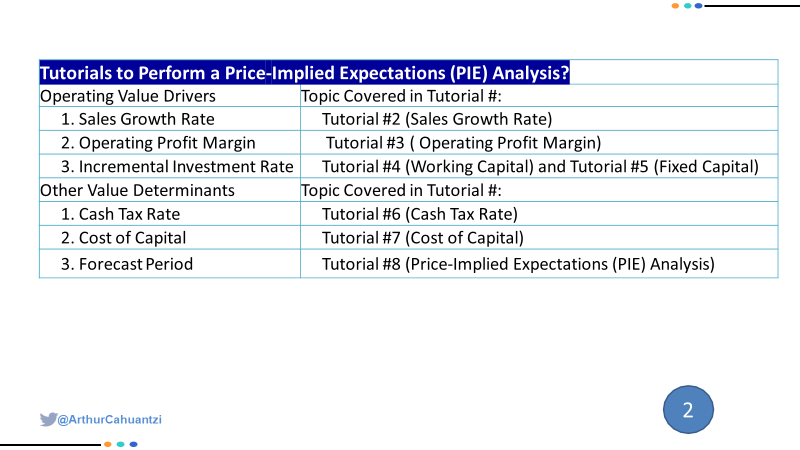

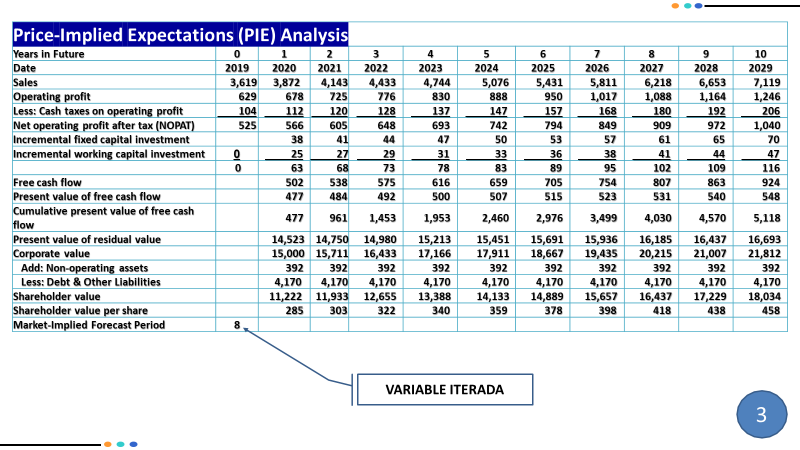

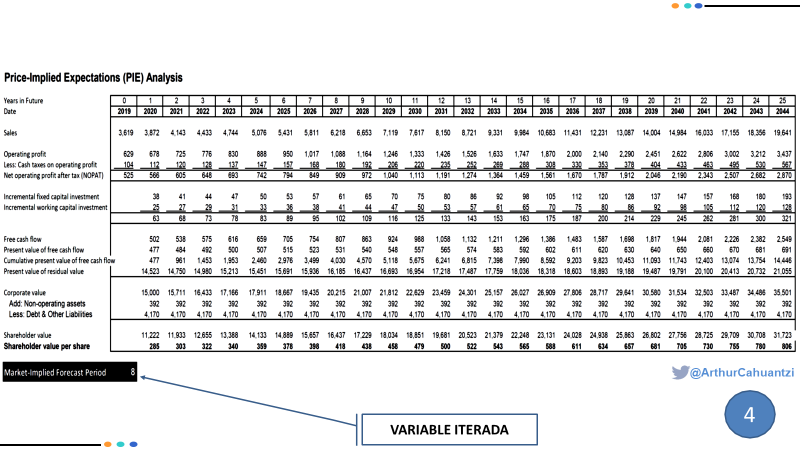

38) Para estimar las expectativas implícitas en el precio de una acción Mauboussin utiliza la herramienta Price-Implied Expectations (PIE) Analysis, capítulo 5 de su libro, para realizar un DCF inverso, ejemplificándolo en un caso con cifras de Domino’s Pizza de agosto de 2020

39) En la slide 1 se muestran los VALUE DRIVERS, en la 2, los tutoriales necesarios para hacer los números, en la 3 y 4 iteramos la variable Market Implied Forecast Period tanto como sea necesario hasta llegar a ~420, agosto 2020, a finales de 2027 alcanzamos un precio de 418 :

40) Te recomiendo que hagas tus propios números, utilizando los tutoriales sugeridos en la slide 2 y el modelo financiero Price-Implied Expectations (PIE) Analysis, tutorial no. 8, los cuales puedes descargarlos en formato Excel desde esta página↓:

https://www.expectationsinvesting.com

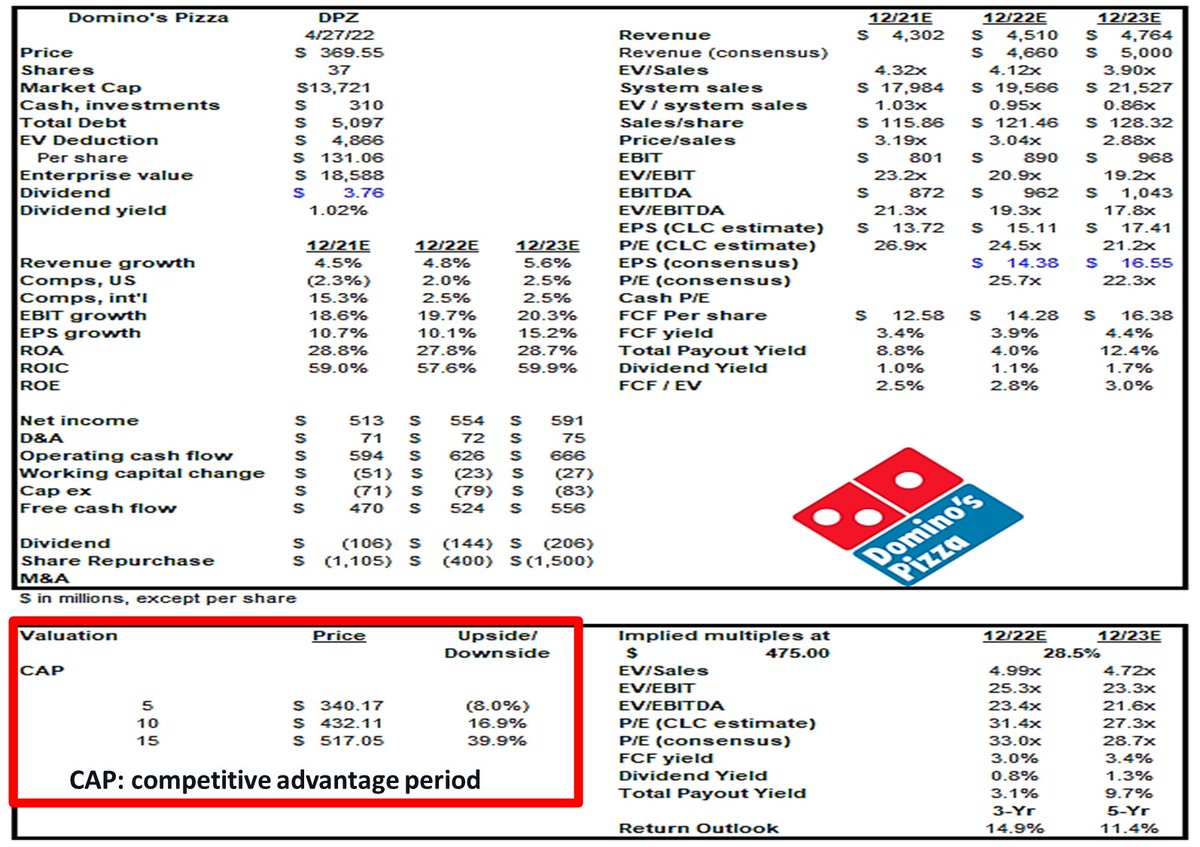

41) La relevancia del Market Implied Forecast Period, Mauboussin o Speed of convergence lever, Damodaran, es recurrente en la comunidad #fintwit para calibrar la sensibilidad los precios de las acciones a diferentes competitive advantage periods. Vea este análisis @RandolphDuke7

42) Actualice sus DCF normal e inverso, para renovar sus fundamentos sobre el desempeño financiero futuro de una empresa, reflejadas en las expectativas implícitas del precio de sus acciones, siempre q éstas cambien significativamente o si la empresa revela información importante

43) Un experto en DCFs tiene un enfoque no lineal, pequeños cambios en las entradas producen enormes cambios en los resultados: una mínima variación en la estimación del valor terminal modificará 70% su valuación. Su trabajo es identificar qué variables son las más sensibles!!!

44) Así como un turbocompresor en un automóvil aumenta sustancialmente su potencia, en sus DCFs debe identificar y aislar los elementos que más potencien su valuación (-+): crecimiento de ventas, costo de capital, Incremental investment rate, Market Implied Forecast Period, etc.!

45) La confiabilidad de un DCF normal e inverso depende del tipo de industrias, en las estables son más útiles porque el futuro se parece mucho al pasado, pero en sectores o empresas que cambian rápidamente porque compiten en mercados completamente nuevos su utilidad es limitada!

46) Los DCFs funcionan bien en economías que tienden al equilibrio, física newtoniana: visibilidad entre causa y efecto; y previsibilidad entre riesgo y rendimiento. Industrias que aplican energía bruta para procesar y transformar recursos físicos, y con rendimientos decrecientes

47) Los DCFs NO funcionan bien en economías con rendimientos crecientes que no generan equilibrio, sino inestabilidad, física cuántica. Empresas de tecnología, aplican ideas para generar conocimientos, tienen rendimientos crecientes y mecanismos de feedback positiva y negativa!!!

48) En empresas del mundo analógico que elaboran productos físicos, donde gran parte de sus operaciones son repetitivas y se optimizan con orden, estabilidad y previsibilidad, sus flujos de efectivo pueden pronosticarse con facilidad, los DCFs normal e inverso son muy confiables!

49) La adaptación, no la optimización, es lo que impulsa las STARTUPS con rendimientos crecientes. No puedes optimizar los juegos de azar y ni lo q está en constante cambio. La adaptación proactiva es clave, anticipar la próxima ola y averiguar qué forma tomará para aprovecharla!

50) Los DCFs no son fiables para valuar startups nuevas y de rápido crecimiento, proyectar sus flujos es inútil, su flujo de caja actual es un indicador rezagado derivado de productos pasados no de productos futuros, porque no son estables como las sopas, cremas o ladrillos!

51) Una startup crece 40% anual, una empresa de productos analógicos crece 10%, en 20 años no sé qué pasará con la startup, el otro negocio estoy seguro que seguirá vendiendo. La tecnología cambia rápido, las motivaciones y creencias de clientes no tanto↓

52) Para terminar, les recomiendo y ruego que lean este iluminador hilo de @mjmauboussin, quien con sus libros y escritos me inspiraron a escribir este 🧵↓:

53) “Creo que una de las fallas más grandes en finanzas es que las enseñamos y pensamos en ellas como si fueran matemáticas. Y en matemáticas hay una respuesta correcta para todos. Dos más dos es igual a cuatro para todos.» @morganhousel

Episode 021: Fear, Freedom, and Financial Decision-Making with Morgan